「NISAって損することあるの?」 「損する確率はどのくらい?」

NISAを始めようと思っているけど、損をするのが怖くて踏み出せない。そんな方も多いのではないでしょうか。

結論からお伝えします。

NISAで損する可能性はゼロではありません。ただし、長期投資を続けることで、元本割れの確率は大幅に下がります。

この記事では、金融庁のデータをもとにNISAで損する確率を整理しながら、50代が知っておくべきリスクへの対処法をお伝えします。

NISAで損することはある?正直に答えます

NISAは「損をしない制度」ではありません。投資である以上、元本割れ(損)が起こる可能性はあります。

ただし、NISAは「運用益が非課税になる制度」です。長期・積立・分散投資を続けることで、損するリスクを大幅に下げることができます。

「NISAは絶対安全」でも「NISAは絶対危険」でもない。この現実をまず知っておくことが大切です。

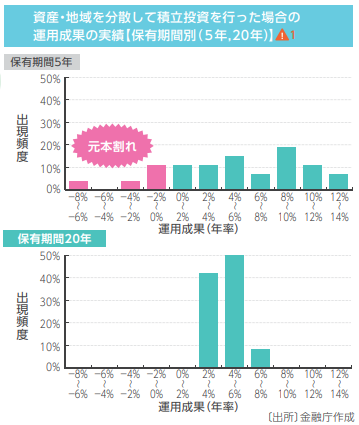

損する確率はどのくらい?金融庁のデータで確認

金融庁の「つみたてNISA早わかりガイドブック」には、積立投資の運用期間と元本割れの関係を示すデータが掲載されています。

国内外の株式・債券に分散投資した場合の過去の実績(1985年〜2020年)によると:

- 保有期間5年:元本割れが10%超の割合で発生

- 保有期間20年:元本割れがほぼゼロ、年率2〜8%の利益

出典:金融庁「つみたてNISA早わかりガイドブック」

このデータが示すのは、短期では損する可能性があるが、長期(20年)では元本割れがほぼなくなるということです。

50代から始めても、60歳・65歳・70歳と運用を続ければ10〜20年の期間があります。長期投資の恩恵を十分に受けられます。

損する確率を下げるための「長期・積立・分散」

元本割れのリスクを下げるために有効なのが、投資の3原則「長期・積立・分散」です。

長期投資

短期的な値動きに左右されず、10年・20年という長い目で運用する。時間を味方につけることで、複利効果が働き資産が育ちやすくなります。

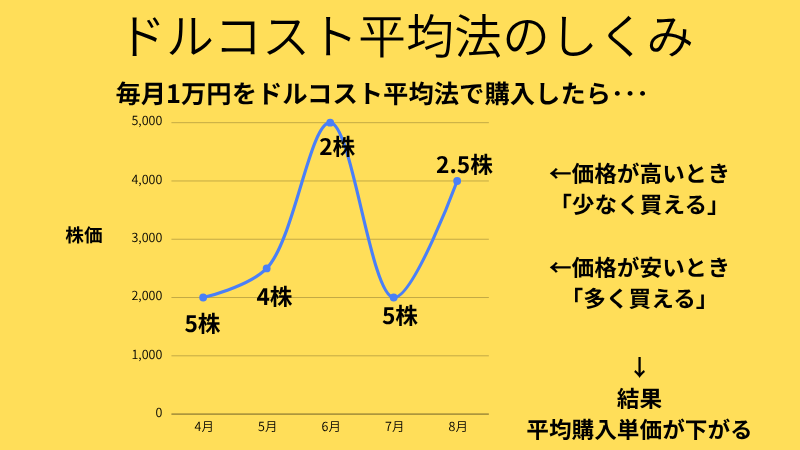

積立投資

毎月一定額を積み立てる「ドルコスト平均法」により、価格が高いときは少なく、安いときは多く買うことができます。平均購入単価を下げる効果があり、元本割れのリスクを抑えます。

分散投資

1つの商品に集中せず、国内外の株式・債券など複数の資産に分散することでリスクを下げます。eMAXIS Slim米国株式(S&P500)やオルカンのようなインデックスファンドは、1本で数百〜数千社に分散投資できます。

NISAで損する人のパターン

長期投資の原則を守れば元本割れのリスクは下がりますが、それでも損をしてしまう人には共通のパターンがあります。

① 下落時に慌てて売ってしまう

相場が大きく下がったとき、不安になって売却してしまうのが最も多い失敗パターンです。

下落はいつか回復します。売ってしまった瞬間に「含み損」が「確定損」になってしまいます。下落時こそ、売らずに持ち続けることが大切です。

② 短期で利益を取ろうとする

NISAは長期投資向けの制度です。「買ってすぐ売れば儲かる」という短期売買の発想では、むしろ損をしやすくなります。

③ 生活防衛資金まで投資に回してしまう

生活費の余裕がない状態で投資すると、急な出費が必要になったとき、相場が下がっているタイミングで売らざるを得なくなります。生活防衛資金(生活費3〜6ヶ月分)を確保した上で、余裕資金で投資することが鉄則です。

私が下落局面で実践したこと

2024年、トランプ大統領の関税政策をきっかけに相場が大きく下落しました。いわゆる「トランプショック」です。

私もNISA口座の評価額が大きく下がるのを見て、正直焦りました。でも、積立を止めることも、売ることもしませんでした。

その理由はシンプルで、「長期で続けることを信じていたから」です。

下落した後、相場は回復しました。むしろ、下落中に積立を続けていたことで、安い価格でたくさん買えた期間になりました。あのとき売っていたら、その後の回復の恩恵を受けられなかったと思うと、売らなくて本当に良かったと感じています。

損しないために今すぐできること

- 長期・積立・分散を守る:NISAのつみたて投資枠で対象商品に積立設定するだけでOK

- 生活防衛資金を確保する:生活費3〜6ヶ月分を現金で手元に残す

- 下落時も積立を止めない:むしろ安く買えるチャンスと考える

- 含み損でも慌てて売らない:売った瞬間に損が確定する

- 長期目線で続ける:20年の実績では元本割れほぼゼロ

まとめ

- NISAで損する可能性はゼロではない

- ただし保有期間20年では元本割れがほぼゼロというデータがある(金融庁)

- 損する人の共通パターンは「下落時に売る」「短期売買」「生活防衛資金の不足」

- 下落局面でも積立を止めず、長期目線で続けることが大切

- 50代でも10〜15年の運用期間があれば、長期投資の恩恵を受けられる

NISAをいくらから始めればいいか迷っている方はこちら。

メンタル管理についてはこちらもご覧ください。

私のリアルな投資状況はこちら。

→ 50代会社員のリアル投資公開!毎月いくらNISAに回してる?

【PR】長期・積立・分散投資を始めるなら楽天証券がおすすめです。口座開設は無料です。

コメント