「投資を始めよう」と決めたとき、最初の壁になるのが証券口座の開設です。

どこの証券会社がいいのか。手続きは難しくないのか。何を準備すればいいのか——。52歳で投資を始めた私も、最初はここで足踏みしました。

でも結論から言うと、口座開設はスマホだけで、思っていたよりずっと簡単に終わります。この記事では、SBI証券と楽天証券を両方使っている私が「最初の1口座」に楽天証券をすすめる理由と、スマホでの開設手順を画像つきで解説します。

結論:最初の1口座は楽天証券。SBIと両方使う私の理由3つ

私は現在、楽天証券とSBI証券の両方を使っています。どちらも良い証券会社です。それでも「これから最初の1口座を開く50代」に聞かれたら、私は楽天証券と答えます。理由は3つあります。

なお、よく言われる「楽天ポイントが貯まるから」は、私の理由には入っていません。ポイントはあくまでおまけ。50代の資産形成で大事なのは、毎日ストレスなく続けられるかです。

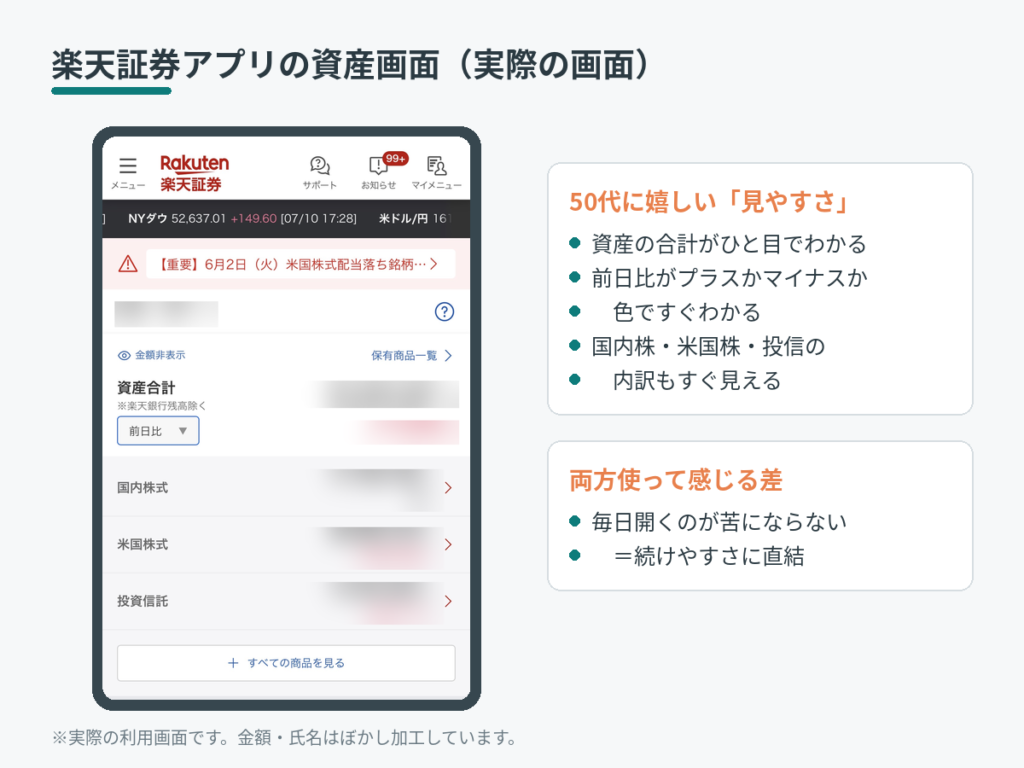

理由①:画面とアプリが見やすい。これが50代には一番ありがたいところ

両方使って感じる正直な差は、画面のわかりやすさです。

楽天証券のサイトやアプリ(iSPEED)は、どこに何があるかが直感的で、資産残高や損益がぱっと見でわかります。投資を始めたばかりの頃は、画面を開くだけで少し緊張するもの。「見てすぐわかる」ことは、想像以上に続けやすさに直結します。

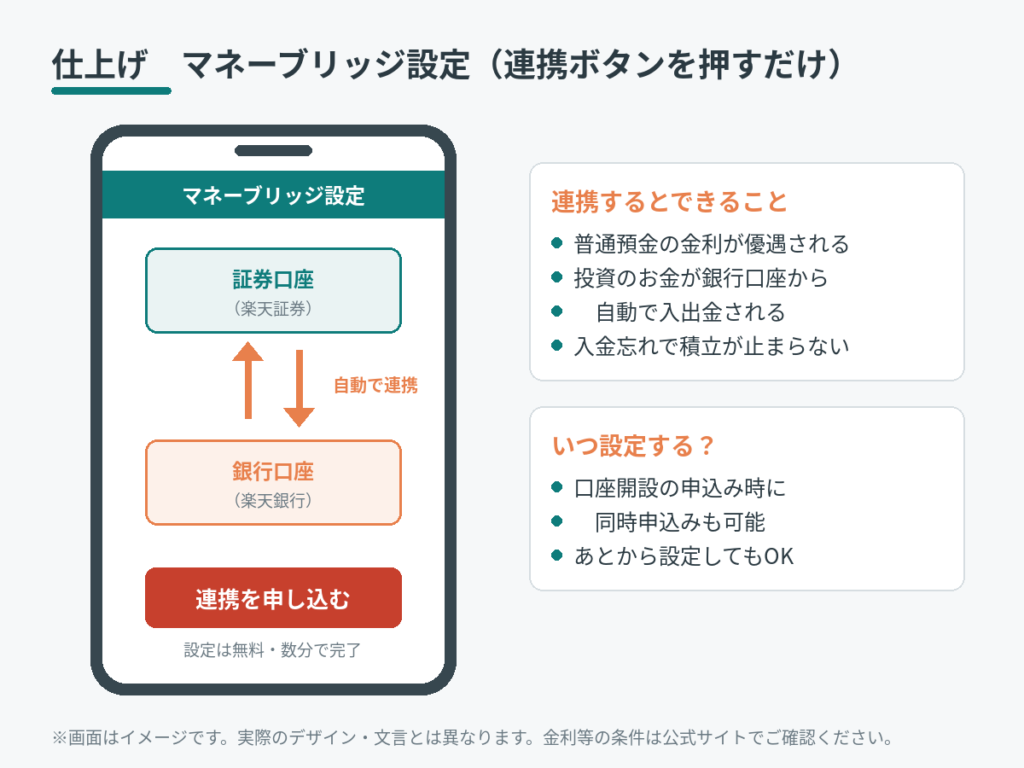

理由②:楽天銀行との連携「マネーブリッジ」が便利すぎる

楽天証券は、楽天銀行と連携(マネーブリッジ)させると、普通預金の金利が優遇されます。メガバンクに置いておくのとは比較にならない水準です。

さらに、マネーブリッジを設定しておくと株や投資信託を買うときに銀行口座から自動でお金が移動する(自動入出金)ので、「証券口座に入金し忘れて積立が止まっていた」という初心者にありがちな失敗が起きません。投資に回す前の待機資金にも金利がつくので、口座にお金を置いておくだけでも損がない仕組みです。

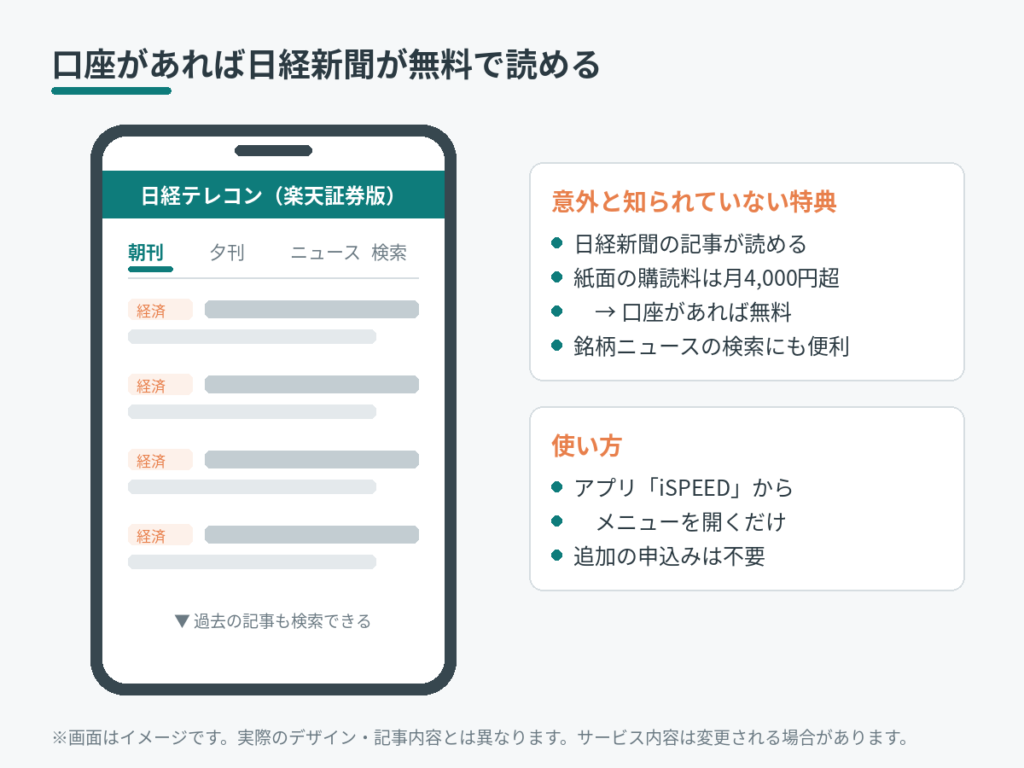

理由③:日経新聞(日経テレコン)が無料で読める

意外と知られていませんが、楽天証券の口座があると、日経テレコン(楽天証券版)で日本経済新聞の記事が無料で読めます。

日経の購読料は月4,000円以上。それが口座を持っているだけで読めるのは、情報収集をこれから始める50代にとって大きなおまけです。私も銘柄のニュースを調べるときに使っています。

開設前に準備するもの(2つだけ)

手続きを始める前に、手元に用意するのは次の2つだけです。

- マイナンバーカード(なければ「通知カード+運転免許証」でも可。ただしマイナンバーカードが一番早い)

- メールアドレス

印鑑も書類の郵送も不要です。スマホのカメラで本人確認まで完結します。

スマホでの口座開設手順(所要15分)

ここからは、実際の画面の流れに沿って解説します。

ステップ1:メールアドレスを登録する

公式サイトの「口座開設」ボタンから、メールアドレスを登録します。届いたメールのリンクを開くと、申込みページに進みます。楽天会員の方は、会員情報を使うと入力の手間が減ります。

ステップ2:スマホで本人確認(ここが一番簡単になったところ)

マイナンバーカードをスマホのカメラで撮影し、続けて自分の顔を撮影します。画面の指示どおりに進めるだけで、5分ほどで終わります。

昔のように書類をコピーして郵送する必要はありません。「50代にはハードルが高そう」と思っていた私が、一番拍子抜けしたのがこの工程でした。

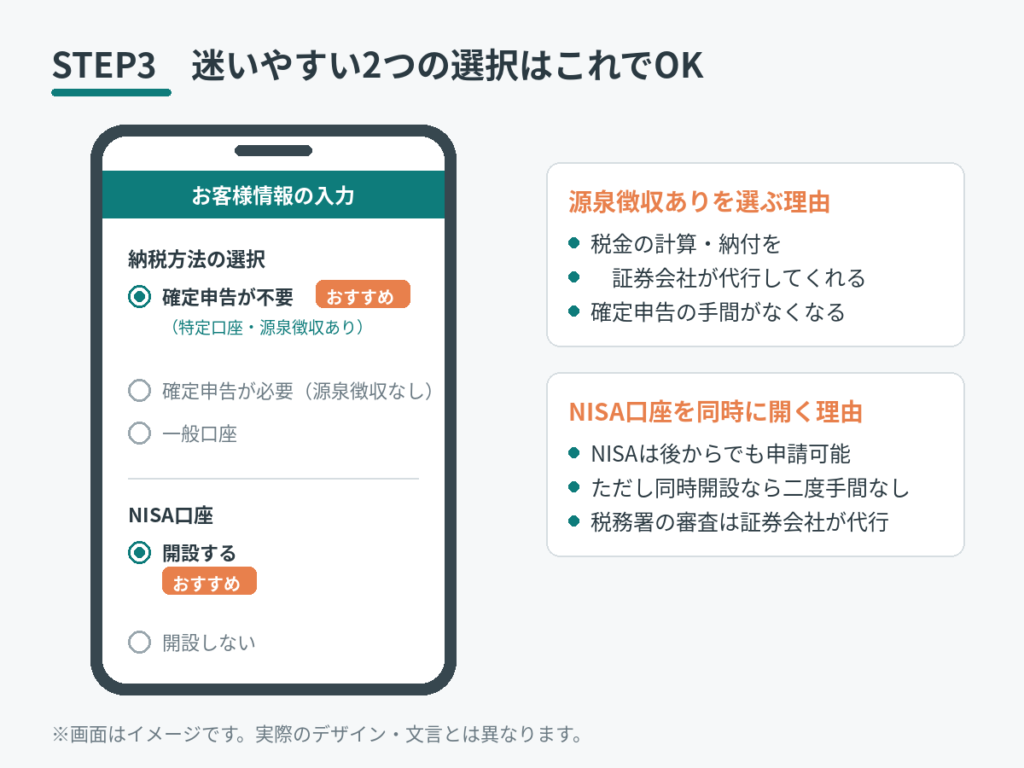

ステップ3:お客様情報を入力する

名前・住所などの基本情報に続いて、いくつか選択肢が出てきます。迷いやすいのは次の3つです。私と同じ「これから始める50代」なら、以下を選べば大丈夫です。

- 納税方法:「確定申告が不要(特定口座・源泉徴収あり)」を選ぶ → 税金の処理を証券会社が代行してくれます

- NISA口座:「開設する」を選ぶ → NISAは後からでも申請できますが、どうせ使うので同時開設が二度手間になりません

- 楽天銀行の同時申込:マネーブリッジを使うなら「申し込む」がおすすめ(すでに楽天銀行口座がある方は不要)

ステップ4:ログインIDを受け取って初期設定

審査が終わると(最短で翌営業日〜数日)、ログインIDがメールで届きます。ログインして暗証番号などの初期設定をしたら、口座開設は完了です。

最後に、楽天銀行とのマネーブリッジ設定(連携ボタンを押すだけ)を済ませておきましょう。これで金利優遇と自動入出金が有効になります。

50代がつまずきやすいポイントQ&A

Q. NISA口座は税務署の審査があると聞いたけど?

A. あります。ただし手続きは楽天証券側が進めてくれるので、こちらでやることはありません。NISAの承認前でも通常の取引は始められます。

Q. 口座を開いたら、すぐお金が引き落とされる?

A. いいえ。口座開設は無料で、開設しただけでは1円もかかりません。維持費もゼロです。「とりあえず開いてから、ゆっくり考える」で大丈夫です。

Q. SBI証券とどちらも開くべき?

A. 最初は1つで十分です。私も2口座使っていますが、使い分けを考えるのは投資に慣れてからで遅くありません。

口座開設後に最初にやること3つ

- マネーブリッジの設定(金利優遇+自動入出金)

- 積立設定:まずは月1万円でもOK。金額はいつでも変更できます

- 生活防衛資金の確認:投資に回すお金と当面使うお金を分ける。この考え方は別記事に詳しく書きました

→ 50代からの投資は遅い?52歳で始めた私の5年目のリアルな数字

まとめ:口座開設は「準備」ではなく「最初の一歩」

証券口座の開設は、スマホと本人確認書類があれば15分で申し込めます。費用はゼロ。開いたからといって、すぐ投資しなければいけないわけでもありません。

でも、口座があるのと無いのとでは大違いです。私自身、「いつかやろう」の状態から抜け出せたのは、口座を開いて投資が「いつでも始められること」に変わったからでした。

52歳の私にできたのですから、大丈夫。最初の一歩は、ここからです。

コメント